Nach einem so erfreulichen Börsenjahr 2019, in dem praktisch alle Börse-Indizes zweistellig im Plus geschlossen haben, fragen sich viele Investoren – wie weiter? Was soll ich mit meinem Geld anfangen? Welche Investitionsalternativen habe ich? Sind Aktien nicht schon viel zu teuer?

Ich bin der festen Überzeugung, dass die Beteiligung an Produktivkapital in Form von Unternehmensanteilen (=Aktien) langfristig alle anderen Asset-Klassen weit outperformen wird. Nicht die Investition in Aktien stellt langfristig das größte Risiko dar, sondern das „Nicht-Investiert-Sein in Aktien“ ist das größte Risiko für Investoren.

Sehen wir uns doch zuerst die Investitions-Alternativen an:

- Anleihen

- Immobilien

- Gold

Anleihen: Sind Anleihen heute eine attraktive eine Investition?

Aus meiner Sicht eindeutig nein! Dafür gibt es mehrere Gründe:

- Anleihen sind überbewertet – man könnte auch von einer richtigen Blase sprechen. Negativzinsen bis zu hohen Laufzeiten sind – zumindest im CHF und Euro-Raum – schon fast die Regel geworden.

- Die Notenbanken haben ihr Pulver an der Zinsfront verschossen. Natürlich kann man über unkonventionelle Maßnahmen (QE) weiter Liquidität in die Märkte pumpen – über starke Zinssenkungen wird das aber nicht mehr möglich sein. Ich denke eher, dass es in den nächsten Jahren fiskalische Maßnahmen sein werden (mit Staatsverschuldung) die im Falle von Krisen zum Einsatz kommen werden. Solche Maßnahmen würden aber eher direkt konkunkturstimulierend und damit nicht zinssenkend wirken.

- Die Inflationsgefahren steigen. Die starke Ausweitung der Geldmenge hat sich bisher nicht über „normale“ Inflation ausgewirkt – sehr wohl aber über eine Asset-Preis-Inflation bei Immobilien, Anleihen und auch Aktien. Das könnte sich aber jetzt ändern. Protektionistische Massnahmen (Trump lässt grüßen), Fachkräftemangel, veränderte Lebensgewohnheiten (z.B. Bioprodukte, ..) aber auch der Klimawandel sind alles Einflussfaktoren, die tendenziell kosten- bzw. preiserhöhend wirken.

Ich möchte diese Einschätzung, dass Anleihen in einer Blase sind, anhand eines eindrücklichen Beispiels näher erläutern – der 100-jährigen Österreichischen Bundesanleihe die im Juli 2017 begeben wurde. Ein Bild das ich dem SENTIX Jahresausblick 2020 entnommen habe sieht so aus:

Es zeigt die Kursentwicklung dieser Anleihe im Vergleich zur Entwicklung der Softbank-Aktie, die im Rahmen der Internet-Blase um die Jahrtausendwende einen extremen Höhenflug und Absturz erlebt hat.

Die 100-Jahre-Anleihe wurde mit einem Kupon von 2,1% ausgegeben und dann mit einer Emissionsrendite von nur noch 1,17% aufgestockt. Das ist ein extrem niedriger Wert und jeder rational denkende Mensch muss mit an Sicherheit grenzender Wahrscheinlichkeit davon ausgehen, dass diese Investition am Laufzeitende nach 100 Jahren dazu führen wird, dass man (inklusive der Mini-Zinsen) weniger Kaufkraft zurückbekommt, als man jetzt aufgibt. Und trotzdem hat jeder, der die Anleihe bei der Erstemission gezeichnet hat, alles richtig gemacht – der Kurs hat sich innerhalb von 4 Jahren mehr als verdoppelt. Einfach deshalb, weil man zu jedem Kurs bis dahin einen anderen gefunden hat, der einem die Anleihe noch teurer abgekauft hat. Diese „Greater Fools Theorie“ ist eindeutig ein Zeichen einer Bubble-Bildung. Wenn es einmal nicht mehr darauf ankommt, ob eine Investition gut oder schlecht ist, sondern nur noch darum, einen „Dümmeren“ zu finden, der einem eine Investition mit Gewinn ablöst, dann ist das nicht nachhaltig und wird über Zeit wieder korrigiert – manchmal auch sehr heftig.

Die Anleihe ist jedenfalls von einem Kurs über 200 bereits wieder auf 160 zurückgefallen. Das muss aber keineswegs das Ende der Fahnenstange sein. Wenn Investoren einmal 2,1% (die Nominalverzinsung der Anleihe) als gerechtfertigt für eine 100-jährige Anleihe erachten, dann würde der Kurs nochmals um 40% auf Kurse um 100 fallen. Und sollten die Langfrist-Zinsen in den nächsten 10 Jahren wieder einmal auf 3 oder 4% steigen (was keinesfalls unrealistisch ist), dann fällt die Anleihe nochmals um 40% auf einen Kurs von 60! Jetzt mag eine 100-Jahre-Anleihe die Gefahren überdeutlich zeigen – vom Grundsatz her trifft diese Analyse aber auf den gesamten Anleihemarkt zu.

Anleihen sichern keinesfalls eine sichere (reale!) Rendite. Bei kurzen Laufzeiten hat man einen sicheren Verlust und bei längeren Laufzeiten investiert man in einen überhitzten Markt und hat hohe Kursverlustrisiken. Für mich sind Anleihen damit keine Investitionsalternative.

Immobilien: Sind Immobilien eine attraktive Investitionsoption?

Wer vor 10 Jahren in Immobilien investiert hat, der hat so gut wie keinen Fehler machen können. Immobilien sind über alle Sektoren und Märkte deutlich teurer geworden. Aber bedeutet das auch, dass das in den nächsten 10 Jahren so sein wird? Ich denke, dass Immobilien selektiv durchaus auch noch Chancen bieten – in der breiten Masse sind die Gefahren aber heute schon genau so hoch, wie die verbleibenden Chancen.

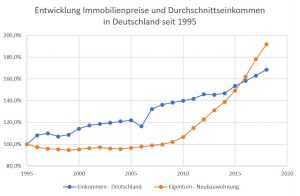

Wenn man sich zuerst einmal die Entwicklung der Immobilienpreise (in meinem Beispiel: „Neubau-Eigentumswohnung in Deutschland“) ansieht und diese mit dem Durchschnittseinkommen vergleicht (beides indexiert auf das Jahr 1995), dann sieht man eine interessante Entwicklung.

Die Einkommen sind relativ stabil gestiegen und betragen jetzt (nominell) 180% der damaligen Einkommen. Die Immobilienpreise sind aber (in Deutschland) von 1995 bis 2008 gar nicht vorangekommen. Seit diesem Zeitpunkt haben sich die Preise in gut 10 Jahren aber verdoppelt. (Quelle: Immobilienpreise und Einkommen)

Heute müssen Käufer – bezogen auf ihr Einkommen – deutlich mehr für eine Eigentumswohnung bezahlen, als zu jedem Zeitpunkt in den letzten 25 Jahren. Das zeigt schon ein Gefahrenpotenzial – oder zumindest, dass die Bäume nicht in den Himmel wachsen werden. Wohnungen bleiben nur dann wertstabil oder steigen im Wert, wenn sie auch bezahlbar bleiben. Durch die niedrigen Zinsen fließt im Moment natürlich viel Geld in den Immobilienmarkt. Mit steigenden Zinsen könnte sich die Entwicklung aber deutlich umkehren.

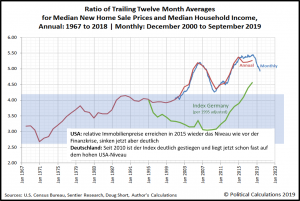

Interessant ist auch der Vergleich zur Situation in den USA:

Zum Zeitpunkt der Immobilienblase im Jahr 2007 erreichte das Verhältnis von Jahreseinkommen zu Hauspreisen den Wert von über 5. Die Preisrückgänge ab dem Jahr 2007 – die ja dann auch die Finanzkrise ausgelöst haben – haben den Wert wieder auf unter 4,5 gedrückt. Ab dem Jahr 2015 stieg der Wert aber schon wieder auf das Niveau vor der Finanzkrise. Erst die letzten Daten zeigen, dass der Wert wieder zurückgeht – diesmal in erster Linie durch den Anstieg der Einkommen – weniger durch sinkende Immobiliepreise. Ich habe in den Chart (@Political Calculations) die Entwicklung des Verhältnisses von Einkommens- mit Immobilienpreisentwicklung in Deutschland „grün“ eingezeichnet (auf 1995 adjustiert). Hier wird noch deutlicher, wie stark dieses Verhältnis von 1995 bis 2007 zurückgegangen war. Es zeigt aber auch, dass in den letzten 10 Jahren die Immobilienpreise bezogen auf das Einkommen extrem gestiegen sind.

Aus dieser Analyse wird auch deutlich, dass eine Entwicklung wie in den letzten 10 Jahren sich nicht wiederholen kann. Die Preissteigerungen – wenn es denn welche gibt – werden deutlich kleiner sein. Und wenn man die relative Attraktivität dieser Anlageklasse beurteilen will, dann muss man bedenken, dass dieser Anstieg in den letzten 10 Jahren von 2009 bis 2019 zwar einer Verdoppelung entsprechen –das entspricht „nur“ einem Anstieg von 7% p.a. Das ist „nur“ ein Ertrag, den Aktien im Durchschnitt über alle Höhen und Tiefen hinweg abwerfen – das gilt über die letzten 50, 100 und 200 Jahre! Wenn ich jetzt von vielleicht 2% bis 3% Preissteigerungen über die nächsten 10 Jahre für Immobilien ausgehe, dann kann man mit Immobilien zumindest eine reale Werterhaltung erwarten. Einen echten Vermögensaufbau aber eher nicht. Zumindest dann nicht, wenn man nur breit oder über einen Fonds investiert, der selber hohen Kosten hat. Wenn sich jemand gut auskennt, Immobilien aktiv entwickelt und selektiv investiert, dann sind natürlich auch bei Immobilien weiterhin Chancen gegeben. Anders zu beurteilen sind darüber hinaus Situationen in denen man eine Immobilie zur Selbst-Nutzung erwirbt oder andere emotionale Aspekte dazu kommen. Dann kann eine Immobilien-Investition natürlich sehr vorteilhaft und interessant sein. Als Standard-Anlage-Investment z.B. über einen Immobilienfonds sehe ich Immobilien aber nicht als interessante Investitions-Alternative bei einer Betrachtung für die nächsten 10 Jahre.

Gold: Könnte Gold eine Investitionsoption als Alternative sein?

Gold ist eigentlich kein Investitions- sondern ein Spekulationsobjekt. Benjamin Graham hat das schon in seinem Standardwerk (Security Analysis) definiert:

“An investment operation is one which, upon thorough analysis promises safety of principal and an adequate return. Operations not meeting these requirements are speculative.”

Auf Gold trifft diese Definition einer „Investition“ nicht zu – der Wert von Gold hängt nicht vom Ertrag ab, den Gold abwirft, sondern davon, was andere bereit sind dafür zu zahlen. Aufgrund der langen Historie als Wert-Bewahrer ist zwar nicht davon auszugehen, dass Gold plötzlich wertlos wäre. Aber der Preis steigt nur dann, wenn es mehr Leute (oder Notenbanken, …) gibt, die Gold haben wollen und bereit sind mehr dafür zu bezahlen.

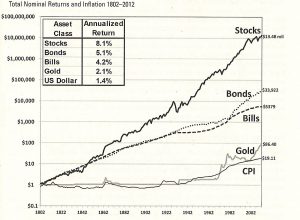

Wie sehen die Erträge in Gold in der Vergangenheit aus? Machen wir zuerst einen ganz langen Blick – 200 Jahre zurück. In seinem Buch „Stocks for the long run“ (das ich jedem Aktieninteressierten nur empfehlen kann) hat Jeremy Siegel die Erträge verschiedener Anlageklassen sehr langfristig verglichen.

Gold schneidet hier nicht sehr gut ab – aber Gold hat über die 200 Jahre immerhin eine Entwicklung über der Kaufkrafterhaltung gehabt und die Inflation abgedeckt. Die Entwicklung zeigt aber auch, dass Gold nicht immer den freien Marktkräften ausgesetzt war. Der Goldstandard hatte über Jahrzehnte den Preis von Gold künstlich fixiert. Erst mit dem Aufbrechen dieser Fixierung konnte Gold eine entsprechende Wertsteigerung entfalten.

Vor dem Hintergrund der heutigen wirtschaftlichen Situation gibt es gute Gründe für Gold. Die Staaten haben bereits ein hohes Schuldenniveau – und ich gehe davon aus, dass das über die nächsten 10 Jahre nochmals deutlich ansteigen wird, weil man die nächsten Krisensymptome nicht mehr über Zentralbankmassnahmen, sondern mit Staatsinvestitionen abfangen wird müssen. Die Geldmenge ist schon extrem ausgeweitet worden. Vor diesem Hintergrund könnte jederzeit eine Entwicklung eines Vertrauensverlustes in Papierwährungen einsetzten – das wäre der ideale Nährboden für einen Goldpreisanstieg. In der Kombination von negativen Nominalzinsen und steigender Staatsverschuldung ergibt sich für Gold so etwas wie eine Idealkonstellation.

Vor diesem Hintergrund hat Gold natürlich seine Berechtigung als Depotergänzung. Man könnte Gold auch als Versicherung gegen extreme Entwicklungen interpretieren. Gold ist kein Asset für eine Gesellschaft wie VERUS, aber als privater Anleger macht eine kleine Portion Gold als Diversifikation in einem Depot sicher sehr viel Sinn.

Und Aktien – kann es so weitergehen?

Beteiligungen an Unternehmen sind die ideale und nach meiner Überzeugung die einzige Anlageklasse, die über lange Zeiträume echten Vermögensaufbau ermöglicht.

Im Chart oben über 200 Jahre ist eine Wertsteigerung von 8,1% p.a. ausgewiesen – und liegt weit vor allen anderen Asset-Klassen. Es gibt viele andere Analysen (vgl. auch hier von mir), die zeigen, dass Investitionen in Aktien eine deutliche Überperformance bringen (wenn man nicht zur falschen Zeit die Nerven verliert).

Um diese Performance richtig zu verstehen, ist es aber wichtig, sich vor Augen zu führen, dass diese Wertsteigerungen für Aktien (über 200 Jahre von 8,1% p.a.) nicht der Wertsteigerung des Aktienmarktes in Summe entspricht. (Das wäre ja nicht nachhaltig, wenn eine Asset-Klasse mit dieser Steigerungsrate „sich mit Zinseszins“ steigern würde, die viel höher ist, als das Wachstum der Gesamtwirtschaft). Die Wachstumsrate des Aktienmarktes (d.h. die Summe des Wertes aller Aktien zusammengerechnet) ist tatsächlich viel kleiner als die Aktienrendite. Der Unterschied liegt darin, dass die Investoren die erhaltenen Dividenden zu einem großen Teil „verkonsumieren“ und nicht wieder investieren. Dieses „verkonsumierte“ Kapital steht damit den Unternehmen nicht als Investitionskapital zur Verfügung das sich weiter „zinses-verzinsen“ würde. (Man hätte im Jahr 1802 „nur“ 1,33 Millionen (25 Mio. in heutiger Kaufkraft) investieren müssen, um per Ende 2012 (Quelle „Jeremy Siegel“) den gesamten amerikanischen Aktienmarkt zu besitzen!

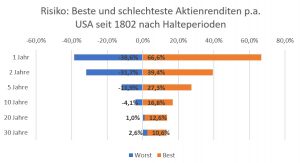

Nun kann man natürlich einwenden, dass 200 Jahre eine viel zu lange Perspektive für eine persönliche Investitionsentscheidung sind. Das Risiko liegt bei Aktien nicht darin, dass sie langfristig die beste Anlageklasse sind, sondern darin, dass es Zeiten gibt, in denen es abwärts geht. Es ist deshalb natürlich sinnvoll sich anzusehen, was in einem „Worst-Case“ Szenario passieren kann. Wenn man die 200 Jahre Geschichte (inklusive der großen Depression in der Ende20er/Anfang 30er Jahre des letzten Jahrhunderts) als Indikator nimmt, dann sieht das so aus:

Wer Aktien nur ein oder zwei Jahre hält (und das Pech hat gerade zum ungünstigsten Moment in den letzten 200 Jahren einzusteigen) kann bis über 30% seiner Investition (p.a.) verlieren (aber auch 40% p.a. gewinnen). Wenn man Aktien dagegen über 20 Jahre als Anlagehoriziont hält, dann gab es keinen (!) Zeitraum in den letzten 200 Jahren dem man Verluste gehabt hätte – im optimalen Fall aber 12,6% Rendite p.a.

Jetzt könnte man aus diese Daten natürlich ableiten, dass man ja viel besser abschneiden würde, wenn man genau die Verlustphasen vermeiden und die Gewinnphasen mitnehmen würde. Das stimmt – theoretisch. Praktisch ist es aber leider unmöglich. Der Grund dafür liegt auch daran, dass der Markt eben sehr erratisch und damit kurzfristig unprognostizierbar ist. Wenn man nur ganz wenige richtig positive Börsentage verpasst, dann ist die Rendite sehr schnell negativ.

Dieser Effekt wurde z.B. für den DAX im Zeitraum von 1989 bis 2019 (30 Jahre) ausgewertet (vgl. hier)

- Wenn man in den 30 Jahren nur die 10 besten Börsentage verpasst, halbiert sich die Rendite

- Wenn man die besten 30 Tage verpasst, dann ist die Rendite über die 30 Jahre NULL (!)

Das bedeutet, nur ganze 30 Tage (über 30 Jahre) entscheiden darüber ob man mit dem Markt mit über 7% p.a. performt oder eben keine Rendite erzielt. Wenn man also an genau diesen 0,4% aller Handelstage (30 Tage von 7800 Handelstagen in 30 Jahren) nicht investiert ist, erzielt man keine Rendite!

Die Konsequenz daraus: Das größte Risiko bei Aktieninvestments ist es – NICHT investiert zu sein. Markettiming kostet Rendite. Es gibt natürlich Fonds und Investoren, die auf Rendite verzichten, wenn sie dafür weniger Volatilität im Depot haben – das ist legitim. Es muss dann aber klar sein, dass die zu erwartenden Rendite durch das Market-Timing kleiner ist und man nicht mit Market-Timing nachhaltig und dauerhaft eine Zusatzrendite erwirtschaften kann.

In Summe lautet meine Einschätzung wie auch schon im Beitrag „Sind Aktien (zu) teuer?“ abgeleitet immer noch:

Das Vermögen halten und vermehren können Sie damit nur mit einer Beteiligung am unternehmerischen Produktivkapital. Den „richtigen“ Einstiegszeitpunkt voraussagen kann niemand – wer aber NICHT in Unternehmen investiert, wird „mit Sicherheit“ Geld verlieren.